医師のご家族からのお問い合わせも

お受けしております。お気軽にご相談ください。

医師は、他業種に比べ仕事ができなくなった場合の

経済的ダメージがより大きい職業です。

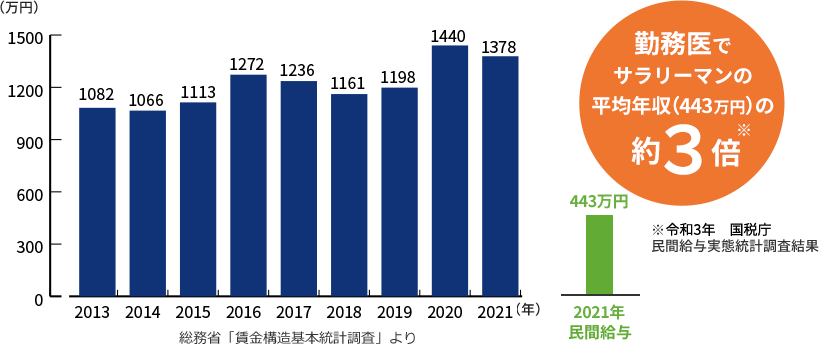

勤務医の平均年収の推移

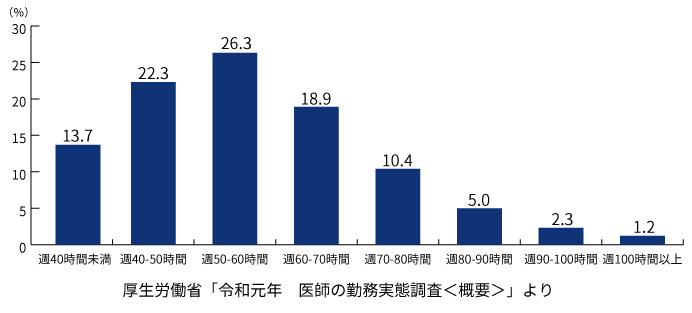

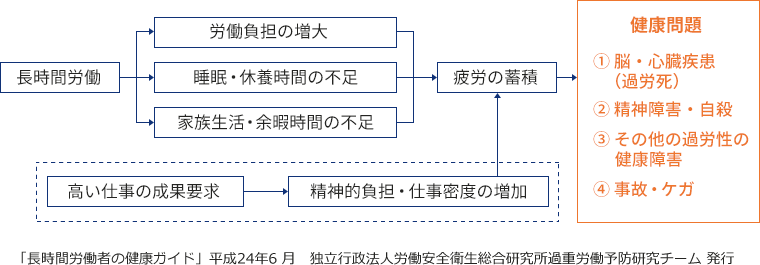

また、医師は長時間労働になりやすく、

健康問題につながるリスクも高くなります。

病院常勤勤務医の週労働時間の区分別割合

長時間労働と関連する健康問題

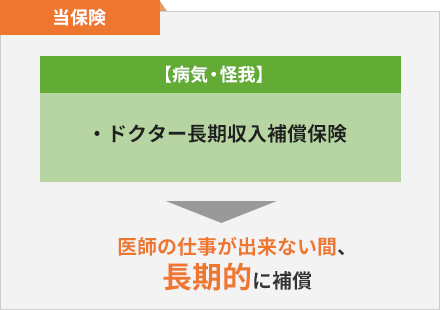

ドクター長期収入補償保険なら、病気やケガで

医師としての仕事が出来なくなっても

長期間の所得補償が可能です

これらの不安を解消!

- 月額最高300万円までの

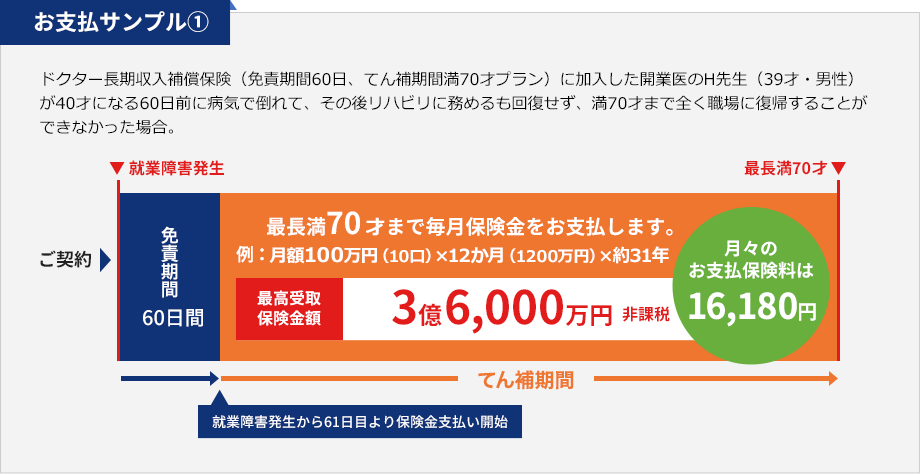

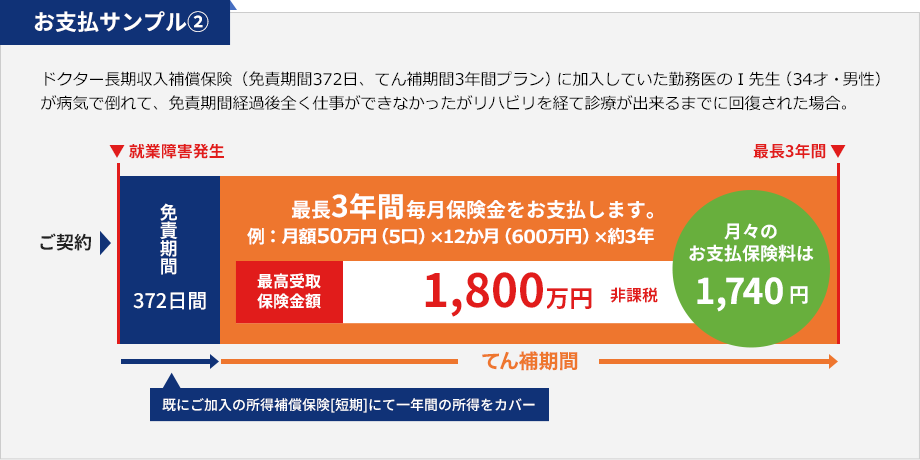

大型補償が可能※お支払金額は月10万円単位で最高300万円まで設定可能。 - 最長満70才まで毎月保険金をお支払い。※3年/5年/10年/70才まで、の中から期間を選択可能。

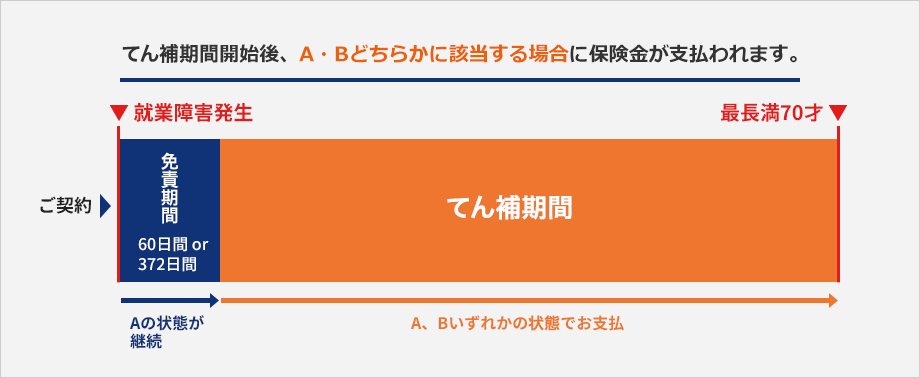

医師としての仕事が出来ない状態が続く場合、てん補期間中ずっとお支払いたします。

就業障害時の所得減少に備えることができます

この保険について、不安なこと・知りたい内容はどれですか?

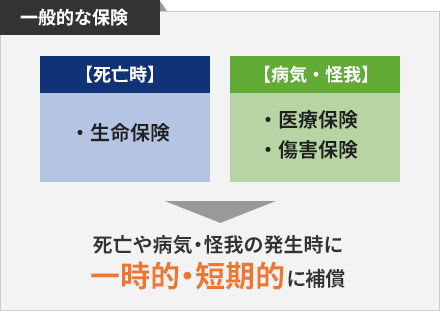

1. 他にも保険に入っているけど必要なの?

生命保険や医療保険、傷害保険では死亡時や病気・怪我の際に一時的・短期的に支払われる保険のため、就業障害時に日常生活を長期間維持していくためのお金はまかなえません。

2. 病気や怪我等、保険金が支払われる条件は?

病気や怪我により就業障害となった場合

一般の団体長期障害所得補償保険は「免責期間中は経験・能力に応じたいかなる業務にも従事出来ない」ことが条件ですが、ドクター長期収入補償保険では、「医師としての仕事が出来ない」ことが条件となります。

しかも、怪我や病気の原因がレジャー等の業務以外でも、場所が国外でも、補償します。

ドクター長期収入補償保険には、以下の特約がセットされています。

精神障害補償特約

約款所定の精神障害を原因として発生した就業障害について、免責期間終了日の翌日から起算して24か月を限度として保険金をお支払いします。

天災危険補償特約

地震もしくは噴火またはこれらを原因とする津波によって被った身体障害による就業障害の場合も、保険金をお支払いします。

3. 加入手続きが面倒なのでは?

4. 毎月の支払いと受け取る金額はどうなる?

月々受け取る金額は、1口10万円~最大30口(300万円)の範囲内で決めることができ、受取金額により月々支払う保険料が変わります。

※平均月間所得の60%が上限となります。

その他Q&A

- 今、短期所得補償保険に入っているけど?

一般的な所得補償保険は、てん補期間が1年間ですので免責期間372日間の「ドクター長期収入補償保険」とは重複せずにご加入いただけます。そのため短期所得補償保険とドクター長期収入補償保険を併せてご加入いただければ、最長満70才まで補償がカバーされます。もちろんドクター長期収入補償保険のみのご加入もできます。

- 保険料はずっと変わらないの?

保険期間(毎年 7月1日から1年間)内の変更はありませんが、更新時に属する年齢群(5才ごと)等が変わった場合に保険料が変わります。

- 税務処理はどうなるの?

保険料は生命保険料控除(介護医療保険料控除)の対象となります。

他の介護医療保険料と合算して、所得税について最高4万円から控除されます

なお受取保険金については、全額非課税です。

2023年7月現在

もしも、病院が契約者となりその医療機関で働く全ての方 ( ドクター、看護師、作業療法士、事務員等 ) に対して、保険料を事業主負担でご契約いただく場合には、GLTD(団体長期障害所得補償保険※にご加入いただくことで、福利厚生費として、保険料を全額損金算入することが可能となります。※今回ご案内するドクター長期収入補償保険とは別の保険商品です。

- 契約更新のときは告知が必要なの?

原則として、告知は必要ありません。ただし、保険金額の増額、てん補期間の延長等、補償内容の増大を行う場合は告知をいただきます。

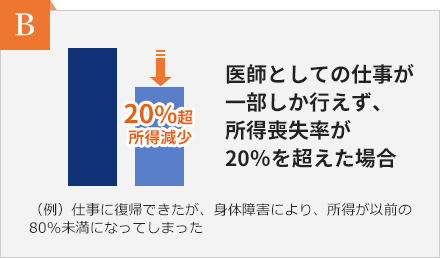

- 復職したものの後遺障害により就業障害発生直前に従事していた業務に完全にはつけない場合、保険金を受け取れますか?

業務に復帰できたものの依然として身体障害が残り、就業障害発生直前に従事していた業務に完全には復帰できず、かつ復職後の所得が就業障害発生直前の80%未満である場合保険金をお支払いします。

また、保険金は以下の例のように支払われます。(就業障害発生直前と同じ職場に復職した場合)

(例)

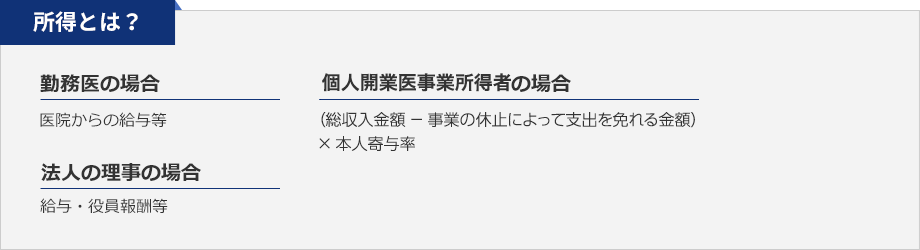

A: 就業障害発生直前の所得(月収) 30万円

B: 復職後の所得(月収) 15万円

C: 保険金月額 20万円の場合

20万円(C)×{1-15万円(B)÷30万円(A)}=10万円 が保険金として支払われます。

つまり、保険金計算式は、

保険金月額×(1-(免責期間終了日の翌日から起算した各月における回復所得額 ÷ 免責期間が開始する直前の、上記期間に対応する各月における所得の額)) となります。 - 所得喪失率とは?

所得喪失率とは次の算式によって算出された率をいいます。

1-(免責期間終了日の翌日から起算した各月における回復所得額 ÷ 免責期間が開始する直前の、上記期間に対応する各月における所得の額) - 就業障害が再発した場合の取り扱いは?

同じ原因にて、就業障害が6か月以内に再発したときは、同一の就業障害とみなし、新たに免責期間は設定しません。

また、6か月を経過した後に就業障害が再発した場合には、同じ原因による就業障害でも以前とは異なった就業障害とみなしますので、新たに免責期間が開始され、免責期間経過後より保険金をお支払いします。 - お申込のご案内について【1】申込書類

お申込時に必要な書類は下記の2点です。下記の書類にご記入、ご署名、ご捺印頂きましたら弊社までご提出ください。

1.「ドクター長期収入補償保険」加入申込票兼健康状況告知書

2.預金口座振替依頼書

【2】保険運用開始までの流れ

毎月末日までにお申込頂きますと、翌々月の1日より保険責任開始となり、保険責任開始月の27日にご指定口座より初回保険料をお引落しいたします。

(例)

1月31日/加入申込票締め切り( 代理店必着 )

↓

3月1日/保険責任開始

↓

2月中旬/口座振替のお知らせハガキ 加入者証・約款の送付

↓

2月27日/初回保険料口座振替

↓

3月27日/2回目保険料口座振替

お申し込みにあたってのご注意

お申込人(契約者)となれる方は一般社団法人 全日本医療経営研究会の会員に限ります。会員でない方は、 お申込にあたり『一般社団法人全日本医療経営研究会』の準会員(無料)、または正会員のお申込みをお願いいたします。資料請求の際は、会員申込の案内資料も同封いたします。

被保険者(補償の対象者)となれる方は、一般社団法人 全日本医療経営研究会に属する満70才未満の①医師・歯科医師免許を有する会員、②①が医療法に定める理事の地位にある法人の役員です。

(注)以下に該当する場合は、事前に取扱代理店にお問い合わせください。

・医療法人の役員(理事)のみのお申込み

・被保険者が休職中の場合

一般社団法人 全日本医療経営研究会の会員詳細は下記ホームページよりご確認ください。

https://zen-ikei.co.jp/admission/